不知道大家在挑选主动管理的权益型基金的时候,有没有关注过这两个指标:阿尔法系数(α)和贝塔系数(β)。

#1

什么是基金的贝塔?

如何看贝塔系数选基金?

贝塔收益就是基金跟踪业绩评价基准的涨跌获得的被动收益,可以理解为承担市场(或行业)风险所带来的平均收益。

贝塔系数(β)衡量的就是基金收益相对于基准收益的总体波动性。β越高,意味着基金相对于基准的弹性和波动就越大,也就是说,如果大势上涨,基金会涨得更多;反过来,如果大势下跌,基金自然也会跌得更多。

1

如果β=1,代表这只基金的波动和基准保持一致。那么当市场上涨5%时,基金也上涨5%;市场下跌5%,基金相应下跌5%。

2

如果β>1,说明这只基金的波动性比基准更大。比如β=2,当市场上涨5%时,基金上涨2*5%=10%;市场下跌5%时,基金就会下跌10%。

3

如果β<1,说明这只基金的涨跌幅度会比基准更小。比如β=0.5,当市场上涨5%时,基金上涨0.5*5%=2.5%;而市场下跌5%时,基金只会下跌2.5%。

因此,在挑选主动管理基金时,β大还是小并没有明显的优劣之分,需要结合具体的市场行情进行判断:

如果市场或板块处于相对低位,可以考虑选择β较高(比如>1)的基金,当市场开始上涨时,这只基金就可能涨得更快,即爆发力可能更强;

而市场处于阶段性高位的时候,可能更适合选择β较低的基金,如果经历市场回调,下跌的幅度相对基准会更少,相对比较抗跌。

#2

什么是基金的阿尔法?

如何看阿尔法系数选基金?

由上文的公式可知,阿尔法系数(α)就是基金的实际收益和贝塔收益之间的差额,也就是基金超越基准的超额收益。比如说某只基金今年以来的贝塔收益是8%,但实际收益是10%,那么它的α就是2%。

对主动管理的偏股型基金而言,阿尔法系数就是基金经理通过选股、择时等带来的主动收益,反映的是基金经理的主动投资能力。因此,α越大通常说明基金经理的选股能力越强。

市场中有一种常见的说法是“阿尔法很贵,贝塔很便宜”,因为贝塔只是跟随大势,想要获取并不难,在资金量足够的情况下,甚至可以完全复制市场的收益率。投资各类指数基金,赚的就是贝塔收益。

但想要获取阿尔法收益就不容易了,不仅要深度调研、精选股票,还需要时刻留心、找准时机,就非常考验基金经理的能力了。因此也不难理解,为什么指数基金的管理费通常只有主动管理基金的1/3。

如果你持有的主动管理基金业绩表现不理想,也不妨据此进行分析。如果它相对于基准指数和同类平均都可以取得正的阿尔法系数,那么说明现在的下跌其实主要是市场因素导致的,不需要过于担忧。但如果该基金长期相较基准和同类都难以取得正向的超额收益,那么可能就需要考虑是否调仓转换基金了。

——那么,在选择主动管理基金的时候,是不是α越大的基金就越值得投资呢?

答案是:不一定。

α更高,并不一定意味着业绩表现更好。因为基金的业绩是由阿尔法收益和贝塔收益两部分构成的,两方面都要考虑到。申万宏源证券通过研究发现,β越弱的赛道,基金往往更容易获取α,但未必能带来更高的投资收益。

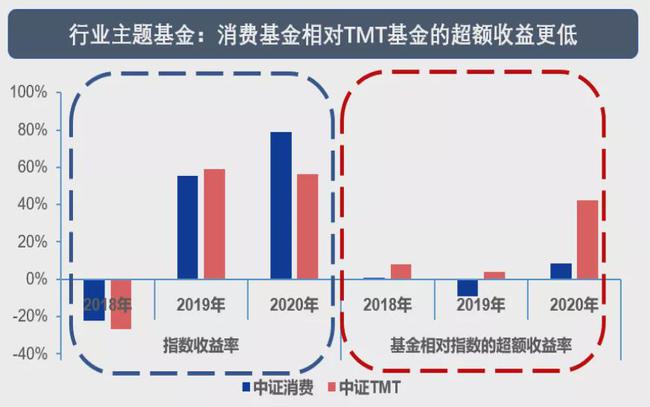

举个例子,2020年的消费板块大放异彩,带来较好的赚钱效应,消费基金的表现也可圈可点,可以说是全市场最靓的仔之一。而TMT板块自去年7月到达高点后,便开启了长达数月的震荡下行趋势,也拖累了相关基金的整体表现。但是,消费基金相对于TMT基金的超额收益却更低。

这正好印证了上文的结论,消费赛道的β效应更好,基金从中获取α的难度却更大。

(来源:申万宏源证券)

前文虽然说的是行业主题基金,但即使是在全行业选股的基金经理,只关注α,也可能出现类似的问题:他们可能将更多仓位配置于容易获取超额收益的行业,导致计算出来的α较高,但这些行业的β效应可能较弱,最终基金实际表现一般。

因此,我们在应用阿尔法系数对主动管理基金进行比较的时候,一定要注意以下两点:

1)不仅要关注基金的阿尔法,考察其选股能力,还需要阅读基金的定期报告,留意基金的行业配置能力;

2)可以对基金进行分类,尽量把配置行业类似的基金放在一起比较,使其具备可比性。

(来源:华夏基金)