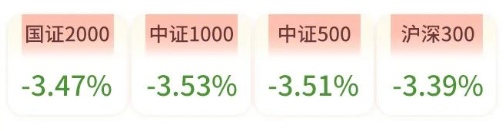

上周市场全面回落,主要市场指数悉数下跌。

上周(8月7日-8月11日)部分市场指数表现

数据来源:Wind,万家基金

从数据方面来看,海外方面,美国公布7月通胀数据,其中CPI环比小幅回升,但低于预期,核心CPI环比继续下降,也低于预期,数据公布后,美联储9月加息的概率进一步下降,海外股市普遍有所反弹。国内方面,上周公布7月进出口数据,按美元计,中国7月出口金额同比—14.5%,进口金额同比—12.4%,均低于预期,同时央行公布7月金融数据,新增人民币贷款3459亿,新增社融5282亿,均低于预期,反映经济仍未企稳,后续仍需政策进一步发力。全周来看,市场明显回调,上证指数下跌3.01%,深成指下跌3.82%,创业板指数下跌3.37%。行业板块上,石油石化、煤炭、交通运输等板块表现相对较强,而通信、计算机、传媒等板块跌幅相对较大。

上周(8月7日-8月11日)部门板块表现

数据来源:Wind,万家基金,申万一级行业分类。

后市展望:区间震荡

海外方面,欧美7月通胀数据均低于预期,核心通胀环比增速进一步下行,进一步确认了欧美的加息周期大概率均已处于尾声,后续海外的需求预期有望边际回暖。国内方面,短期政策信号较多,但落地较少,7月出口数据和金融数据均显著低于市场预期,需要政策进一步发力。整体当前政策底已现,市场底和经济底或已不远。目前PPI仍处于低位,随着全球库存周期去化接近尾声,未来PPI有望企稳回升,有利于A股企业盈利修复。整体来看,当前A股整体估值依然处于较低区间,随着国内政策落地、经济企稳、海外经济预期转向复苏,未来A股指数有望开启震荡向上的趋势。行业配置上,下半年策略依然看好三个方向,优先级:资源股>中特估>数字经济。短期关注景气未来或出现边际变化且弹性相对较大的:农业、AI以及制造业出口链。

关注方向

TOP1 国防军工

短期来看,地缘政治的不确定性仍在反复,对板块情绪有望形成催化。中期来看,军费持续增长奠定景气基础,板块有望呈现持续稳定的盈利中高增速增长,目前板块估值处于过去5年中枢左右合理位置,未来“中特估”或将重塑行业估值体系,将从当前注重短期业绩向更加注重企业资产的稀缺性、战略性和长期性转变,有利于板块估值中枢提升。

TOP2 石油石化

上周,美国回补战略石油储备(SPR)和成品油库存降低,沙特等国额外减产导致市场对供应持续担忧,加之俄乌冲突升级加剧原油供应风险,原油期货震荡上涨。从经济周期角度看,当前海外经济衰退接近后期,随着欧央行态度转变,需求有望企稳反弹。石油石化板块核心权重以央企为主,当前PB估值处于低位,有望享受中特估溢价。

TOP3 非银金融

上周五的社融和信贷数据均低于市场预期,市场对于经济修复总体偏悲观,目前经济预期和政策预期均处于底部。从中央提出活跃资本市场,提振投资者信心开始,监管已经在积极作为,提出了很多建设性的措施和建议。整体当前处于政策窗口期的初期,未来围绕投资端、融资端、交易端的改革仍然值得期待,非银板块依然具备beta性交易行情。

(来源:万家基金)