今年以来,“中字头”企业强势崛起,一度成为市场关注的焦点。“中字头”的崛起与“中特估”这一重要概念的出现密不可分,“中特估”或将成为A股新一轮的投资主线。

“中特估”的核心——央国企“价值重塑”

作为中国特色社会主义经济的支柱性主体,央国企估值低的问题一直备受关注,这也是“中特估”体系提出的重要背景。

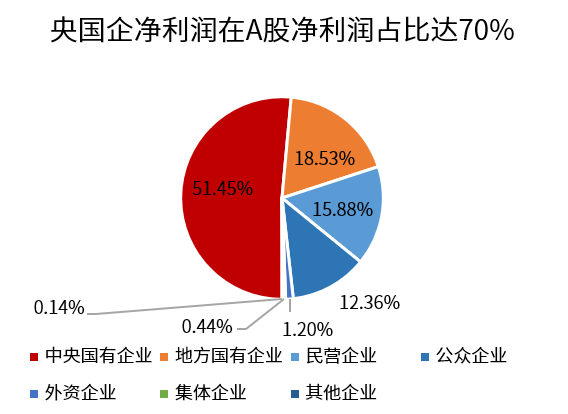

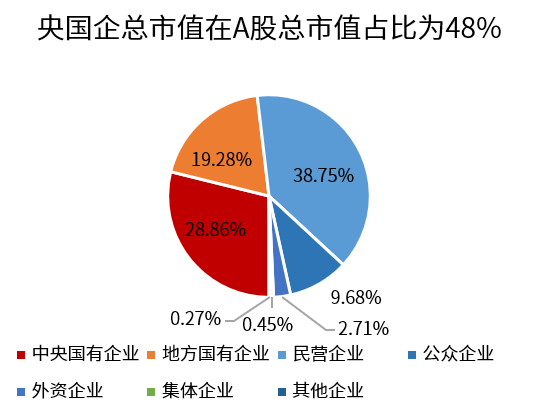

从A股整体层面来看,中央国有企业和地方国有企业共有1355家,数量占比为26%。从盈利数据来看,央国企贡献了A股大部分的利润,如果以净利润(TTM)计算,央国企占比已达70%;然而,央国企的总市值占比仅为48%。

数据来源:Wind,日期2023年3月31日

除此之外,由于央国企承担了更多的社会责任,在其社会价值也理应在“中特估”体系下动态优化。综上所述,“中特估”体系中的重要核心是央国企的“价值重塑”。

价值重塑 红利在途

长期稳定的分红原本就是衡量企业投资价值的重要标志,低估值的央国企如果兼具高分红的特点,或将由于其价值重估的空间大而更为契合“中特估”体系下的投资主线。

无独有偶,中证指数公司在2022年10月13日修订了中证红利指数等16条红利相关指数的编制方案,其目的也是提高对企业分红连续性和稳定性的要求,并提升指数投资容量。这亦说明了具备高分红特点的红利投资更契合长期投资、价值投资的取向。

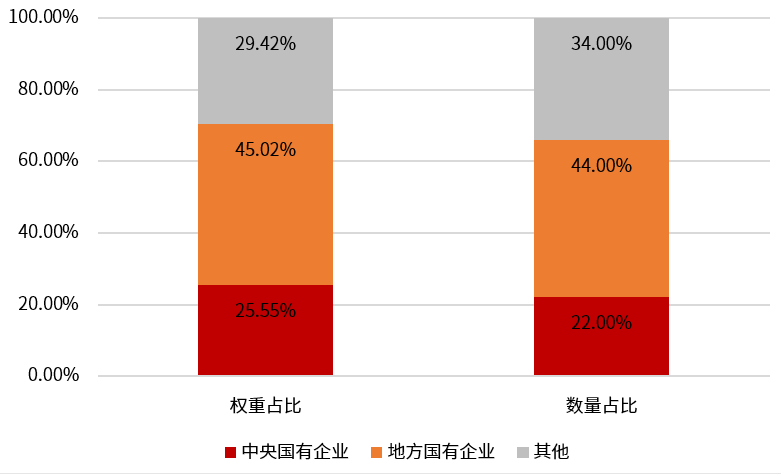

中证红利指数央国企权重及数量占比

数据来源:Wind,日期2023-3-31

中证红利指数作为高分红的代表性指数,从成份股权重占比和数量占比来看,央国企占据了相当大的一部分。

高分红往往意味着企业拥有充裕的现金流和稳定的盈利能力,而在现如今政策层面强调塑造中国特色估值体系的背景下,中证红利指数或将在一定程度上迎接估值提升的可能。

中证红利指数投资价值分析

中证红利指数具备高股息率、低估值的特点

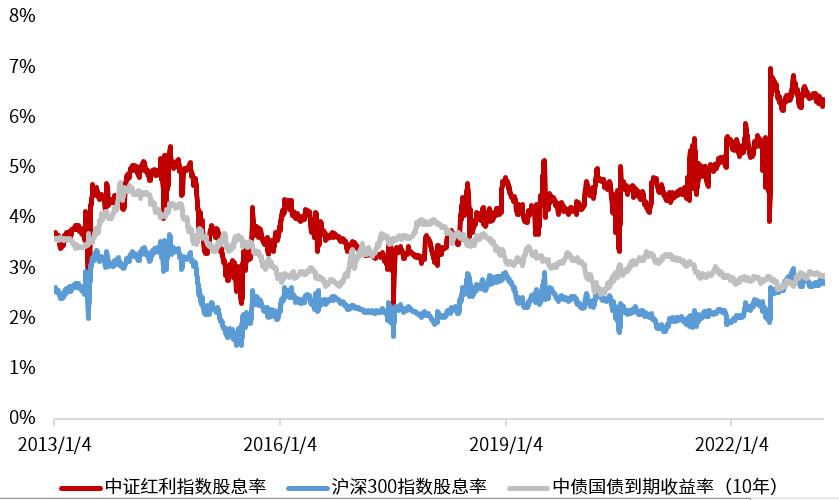

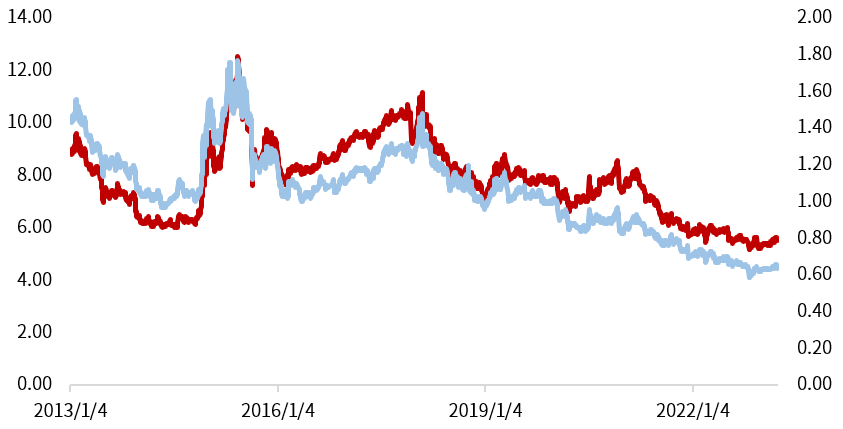

截至2023年3月31日,中证红利指数的股息率为6.30%。将中证红利指数的股息率与沪深300指数的股息率、十年期国债收益率作对比,中证红利指数股息率更优。

中证红利指数的股息率显著高于沪深300和十年期国债收益率

数据来源:Wind,日期:2013-1-1至2023-3-31

截至2023年3月31日,指数市盈率为5.57,市净率为0.64,均处于历史较低位。从估值维度观察,红利指数当前处于低估区间,指数配置性价比凸显。

中证红利指数当前估值水平

数据来源:Wind,日期:2013-1-1至2023-3-31

红利指数的盈利水平与盈利增速均处于向好趋势之中

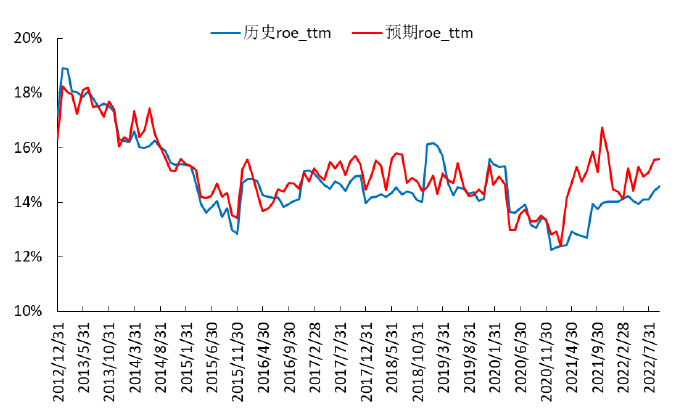

根据中证红利指数历史成份股计算指数ROE水平与指数盈利增速。截至2022年三季报,中证红利指数的历史ROE(TTM)水平为14.57%、预期ROE(TTM)水平为15.58%,预期与已实现ROE均处于回升趋势之中。

中证红利指数预期与历史ROE整体回升

数据来源:Wind,开源证券

中证红利指数的历史净利润同比增速为33.7%、预期盈利增速为32.0%,预期与已实现盈利增速已相继回升。中证红利指数的盈利水平与盈利增速均处于向好趋势之中,指数配置性价比凸显。

长期来看,中证红利指数的业绩表现好于大盘

自2013年以来,中证红利指数年化收益率为7.45%,跑赢同期上证50指数(3.68%)和沪深300指数(4.87%)。

同时,在2022年市场整体回撤环境下,中证红利指数的全年收益率为-5.45%,显著优于同期上证50指数(-19.52%)和沪深300指数(-21.63%)。中证红利指数的长期投资、价值投资属性更加明显。

(来源:大成基金)