日前,华宝证券发布研究报告,具体对比了广发石油LOF与市场上的油气主题股票LOF的异同点及投资价值。

该券商认为,全球通胀背景下,上游资源品的相关投资受到市场关注。在权益投资上,由于国内油价和国际油价尚未做到完全接轨,且从实际情况来看,国内石油股票与原油价格走势拟合的并不好。因此,购买国内石油股票也不是投资石油渠道的较优选择。相较于A股市场,油气相关的 ETP 成为投资者的重要选择。

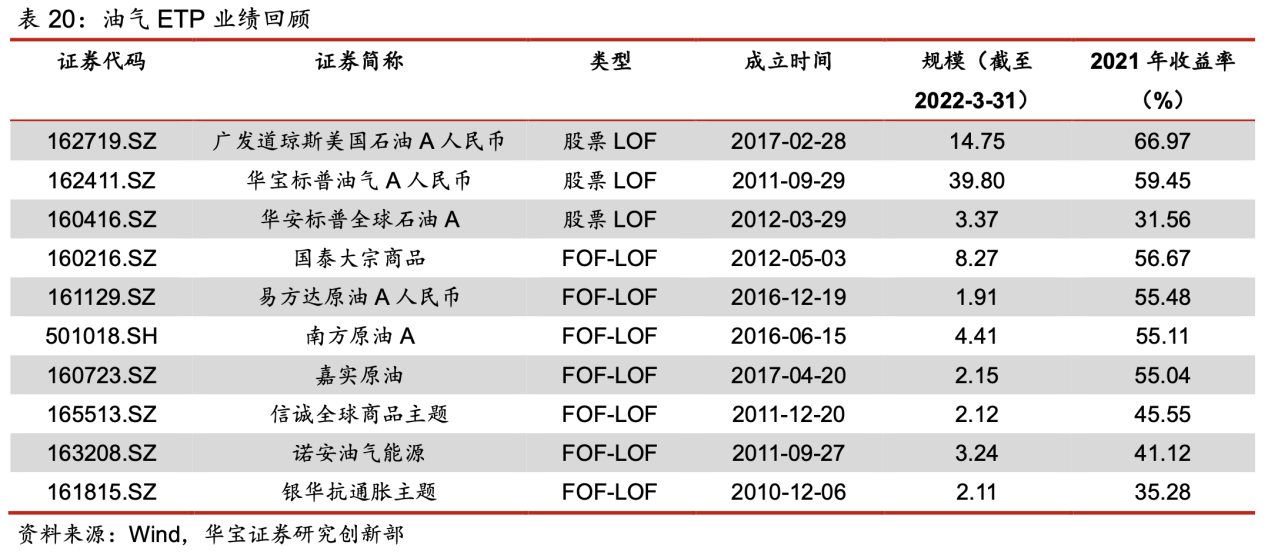

广发道琼斯美国石油A人民币(162719.OF)作为一只LOF产品,跟踪道琼斯美国石油开发与生产指数,投资于其成份股、备选成份股、相关公募基金等。目前市场上,投资于油气及其他上游资源品的LOF基金共有9只,其中3只为股票LOF,即投资标的主要是个股; 6只为FOF-LOF,即,其投资标的主要是相关基金。

华宝证券以3只股票LOF作为分析对象,对比其特点。

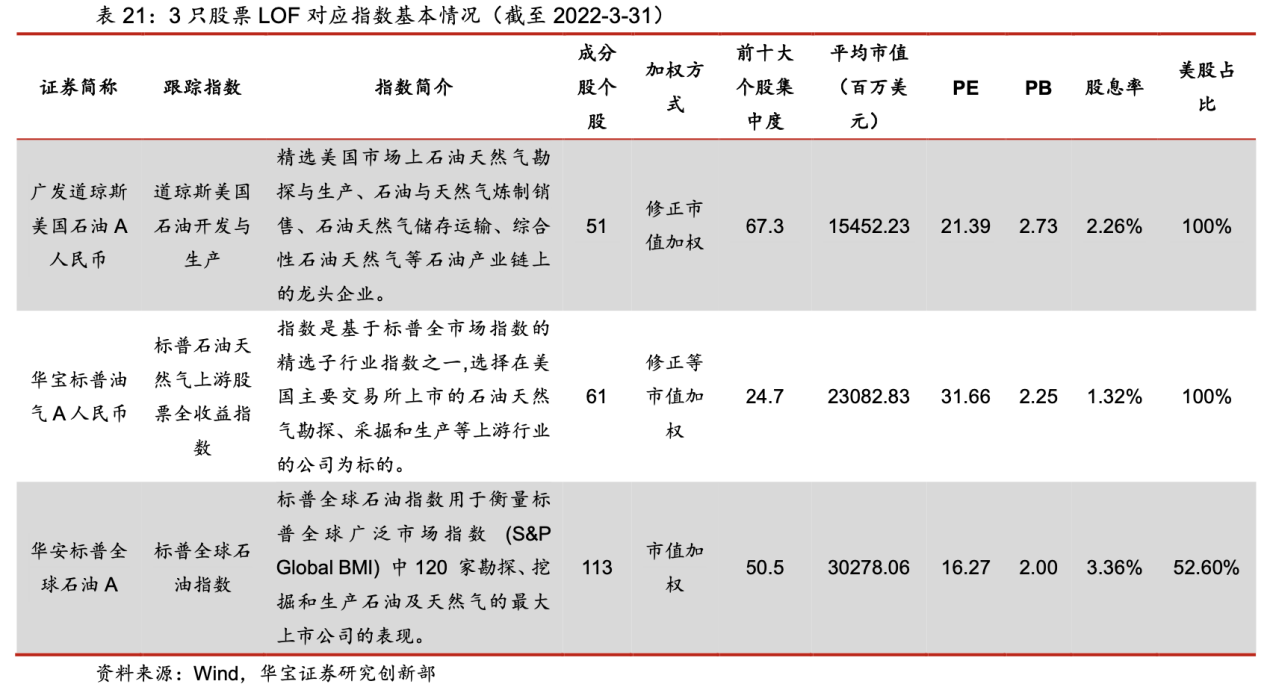

从跟踪指数上看,三只产品分布对应了三只不同的油气指数。广发道琼斯美国石油A人民币对应的是道琼斯美国石油开发与生产指数;华宝标普油气 A 人民币对应的是标普石油天然气上游股票全收益指数;华南标普全球石油A跟踪的是标普全球石油指数。

从个股数量上看,道琼斯美国石油开发与生产指数和标普石油天然气上游股票全收益指数较为接近,而标普全球石油指数的数量较多,在2022Q1为113 只。

在加权方法上,道琼斯美国石油开发与生产、标普全球石油指数均为市值加权,而标普石油天然气上游股票全收益指数为等市值加权,因此前十大个股集中度明显较低。

此外,三者在地区分布上有所区别,标普全球石油指数涉及全球 22 个市场,包括港股中的中国石油化工股份(0386.HK)、中国石油股份(0857.HK),而另外两只指数均专注与美股市场。

从全部持仓个股的分布来看,广发道琼斯美国石油A人民币与华宝标普油气A人民币的行业分布较为类似,多数分布在勘探与生产环节,其次为炼制与销售环节。而华安标普全球 石油A的行业多分布聚综合性石油天然气产业,在勘探与生产环节的分布相对较少。从与油价走势的相关性来说,上游勘探、开采类指数与国际油价的相关性更高。

从上述3只基金的收益情况来看,其收益与国际油价有较强的正相关性,头部企业占比更高的广发道琼斯美国石油A人民币在多数时期收益更优。对比在行业分布上较为相似的广 发道琼斯美国石油 A 人民币与华宝标普油气A人民币,在 2018-2021 的四个完整年度,广发 道琼斯美国石油 A 人民币的收益均略优,这与其指数编制所采用的加权方法有关。在市值加权法下,龙头企业占比更高,而石油板块马太效应较强,头部企业往往具有更好的收益表现。