近一个月市场博弈较为激烈,继前期新能源大涨后暂无新的投资主线出现,行业及风格的轮动频率加速,市场整体多处于震荡市的状态。

伴随7月份经济数据的发布,市场情绪有所回落,当前时点投资者再次面临后续的风格选择。当前时点,大成基金认为可以从行业估值及拥挤度、资金流向和政策动向三个方面去判断后续的投资方向。

1. 行业估值及拥挤度

市场往往存在均值回复,这是因为当行业或风格的估值过高,泡沫高到一定程度空头就会大量卖出,让价格回归合理区间,反之多头也会让价格回到公允范围。

日常投资中可以分别通过观察行业的估值历史分位数以及成交额占比,来判断行业的泡沫程度以及拥挤度。当行业被极度低估或者拥挤度过低,可以考虑左侧布局;当行业估值过高或者拥挤度超高,可以考虑减少仓位,从而避免追涨杀跌。

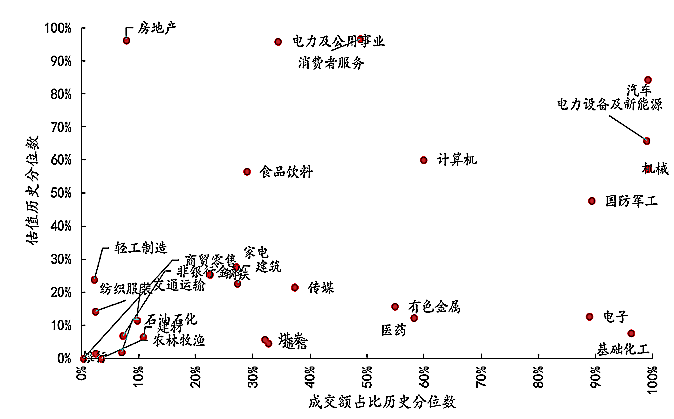

下图为西部证券整理的市场行业的估值分位数及拥挤度情况。

各行业估值分位数及拥挤度

数据来源:Wind,西部证券,截至2022年8月12日。

由图可知,位于左下角的行业为估值、拥挤度双低的行业,位于右上角的行业为估值、拥挤度双高的行业,当前时点,以建材、非银、石油石化、建材、农林牧渔为代表的偏价值的行业安全垫更高,更适合当前布局。

2. 资金流向

投资者可以跟踪市场的资金流向,筛选出“聪明的钱”来辅助判断后续的市场走向。

一般来说市场的资金来源大致分为公募、私募、游资、北向等几类,其中公募的持仓季度披露相对较为滞后,私募、游资交易频率更高且不易获得,北向资金相对而言投资胜率较高,且数据每日可获得,可以作为投资的参考对象。

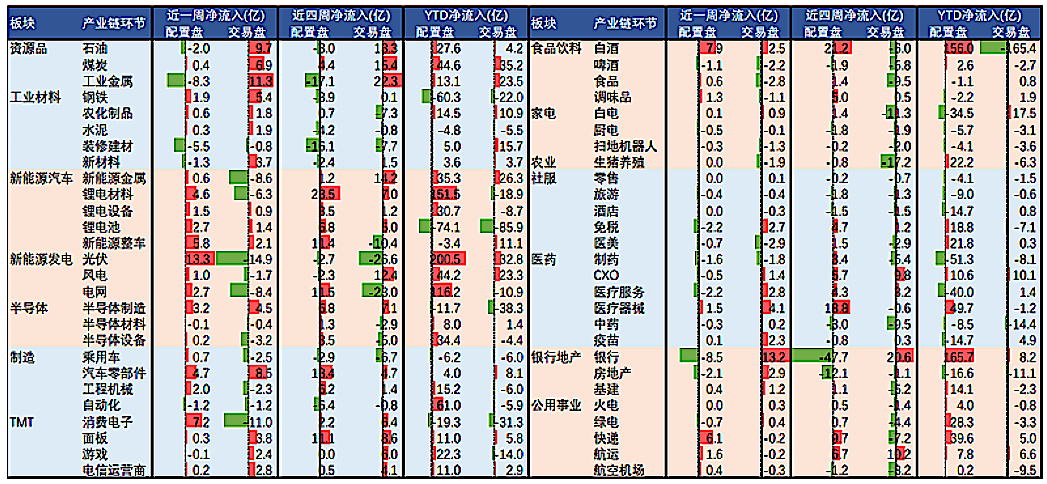

下图为中信建投证券整理的近一周、近四周以及今年以来北向资金的流入流出情况。从下图可知,今年以来北向配置盘长线看好的品种包括资源品、新能源、白酒以及银行地产。

从长期配置价值来看,更建议参考北向的长期配置情况,综合前序的估值及拥挤度考虑,银行地产、以煤炭等为代表的资源品当前配置价值更高。

北向资金的流入流出情况

数据来源:Wind,港交所,中信建投,截至2022年8月12日。

3. 政策动向

投资中同样需要考虑到政策的影响因素,建议选择与长期政策相关的品种。当前受益于长期政策支持的有三条线:一是受益于“碳中和”的新能源板块,二是受益于“稳增长”的红利板块,三是受益于国产替代的芯片等高端制造板块。

伴随7月份经济数据的出台,“稳增长”的重要性再次被提及,后续支撑力度仍在。在这样的背景下,以中证红利指数为代表的红利风格投资价值得到凸显。

综合考虑,当前建议投资“稳增长”相关的股票。中证红利指数投资于高分红的“稳增长”行业,占比前几名的行业包括煤炭、房地产、银行、交通运输、汽车,可作为“稳增长”投资的代表性标的。